,,Chceme vedieť ako by to mohlo vyzerať, keby sme refinancovali a spojili všetky dlhy do jedného“- Takto nesmelo začali títo dvaja naše stretnutie. Stretnutie pokračovalo rôznymi argumentmi a vysvetľovaním ako sa dostala ich domácnosť k 5 rôznym dlhom vo svojej banke a obavami, že budú za to odsudzovaní. Mali šťastie, že prišli k finančníkovi a nie k sudcovi (haha).

Keďže nevieme zovšeobecniť či sa konsolidácia oplatí alebo nie, je potrebné buchnúť po stole číslami a zvážiť všetky výhody a nevýhody tohto riešenia.

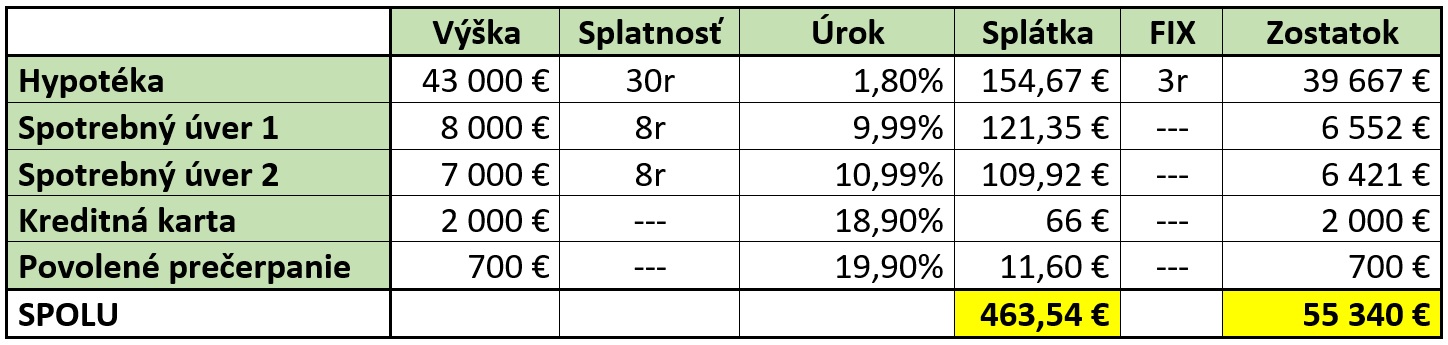

1. Analýza súčasného stavu alebo ,,zhrň všetok neporiadok na jednu kopu“

Alebo ak vás bavia tabuľky:

Kľúčové nevýhody:

- absencia poistenia neschopnosti splácať úver,

- žiadne finančné rezervy,

- život od výplaty k výplate,

- vysoké úročenie krátkodobých dlhov.

2. Návrh riešenia

V tomto prípade mali klienti možnosť založenia vlastnej nehnuteľnosti s postačujúcou hodnotou. Bolo možné požiadať o refinančný úver k výročiu 3-ročnej fixácie v konkurenčnej banke. Výsledok:

Výhody riešenia:

- Zníženie splátky o 198,23 Eur/mesačne

- Skrátenie hypotéky o dva roky

- Predĺženie fixácie úroku na 10 rokov

- Zníženie preplatenosti v horizonte 6 rokov:

- Pôvodné úvery 10609 Eur preplatenie za 6 rokov

- Nové riešenie 9531 Eur preplateni za 6 rokov

- To je o 1078 Eur menej.

- Následné uzatvorenie poistenia príjmu v cene 58 Eur/mesačne

- Plán tvorby finančných rezerv:

Počas doby investovania má klient tri možnosti.

- Pri výročí fixácie úveru môže peniaze vybrať a splatiť z nich časť dlhu,

- Môže pokračovať v investovaní a úver predčasne splatiť keď sa vyrovná zostatok úveru z nasporenou sumou, čo je približne v 16-tom roku.

- Môže pokračovať v investovaní až do konca splatnosti úveru:

V prípade tretej možnosti predpokladáme, že sa Pavlovi a Magdaléne zvýši hodnota majetku za 25 rokov o viac ako 60 tisíc Eur. Domácnosti sa tiež otvorilo veľké množstvo možností. Po vytvorení železnej rezervy môžu zvýšiť množstvo pravidelných vkladov na investičný účet a dosiahnuť tak oveľa viac.

Ak ste v podobnej situácií ako Pavol a Magdaléna a neviete či sa to oplatí aj vám, buchnime spolu číslami po stole a zistime to. Čísla nás neoklamú!!! Dnešné úrokové sadzby (10ročný fix sa začína od 4,2%) môžu plány na konsolidáciu skomplikovať, avšak nech vás to neodradí. Chytrá konsolidácia spočíva aj v tom, že peniaze usporené na mesačnej splátke dokážete odkladať na dlhodobé účty, pretože tie dokážu vytvoriť zaujímavé zhodnotenie dlhodobým= bezpečným spôsobom.

Samozrejme, treba si byť vedomí toho že podpis hypotéky je vždy závažné rozhodnutie a preto je potrebné si ho dobre premyslieť, finančná analýza je správnym krokom, ktorý vám pomôže pri rozhodovaní, vyvedie vás von z problémov a nasmeruje čo najbezpečnejšou cestou k finančnej slobode.

Ak sa vám tento článok páčil neváhajte ma kontaktovať, poviem vám k tejto problematike viac. Môžete vyplniť kontaktný formulár, napísať mi na